Publicações de pesquisas acadêmicas

Projetos de pesquisa,TCCs (trabalhos de conclusão de curso de graduação), dissertações de mestrado, teses de doutorado e trabalhos de pós-doutorado obtém uma incomparável difusão e recepção global graças à nossa experiência em publicação acadêmica e ao uso de novas tecnologias.

Produção

Um livro produzido através de impressão offset convencional demanda custos iniciais significativos para uma primeira edição, processo totalmente independente da demanda real. Em consequência disto, são impressos muitos exemplares, questão desfavorável tanto para o autor como para a editora.

Publicidade

A correta comercialização de um livro é tarefa complexa. Inicia-se com a avaliação por parte do nosso escritório na Editora, quando se analisa as potencialidades de um texto para que seja comercializado. Isto significa que oferecermos um contrato para o autor, o qual encontrará seu trabalho em plenas condições de ser publicado.

Distribuição

Nossos livros, atualmente, são enviados para diferentes distribuidores nos Estados Unidos, no Reino Unido e na Alemanha. Nossa lista está disponível no site amazon.com e amazon.co.uk, e através delas em todas as livrarias britânicas, norte-americanas e alemãs.

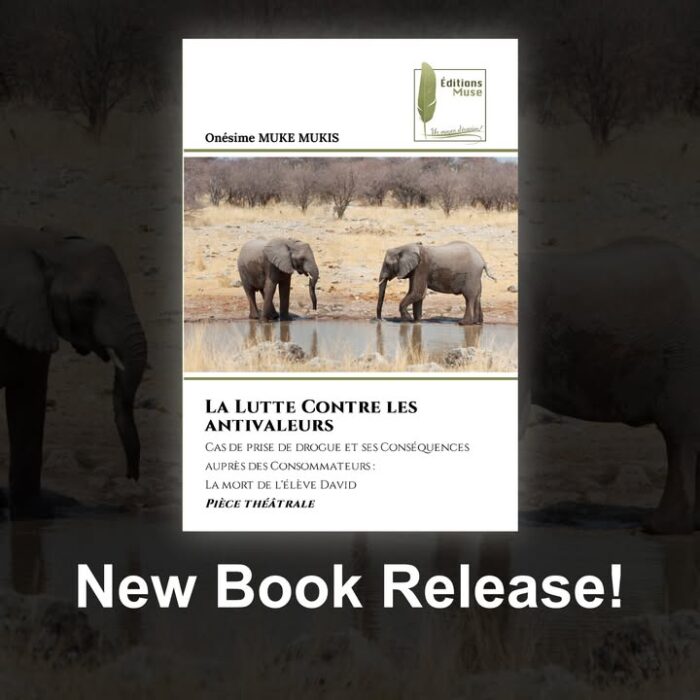

A powerful two-act play tackling a pressing issue: drug abuse among youth.

A powerful two-act play tackling a pressing issue: drug abuse among youth.

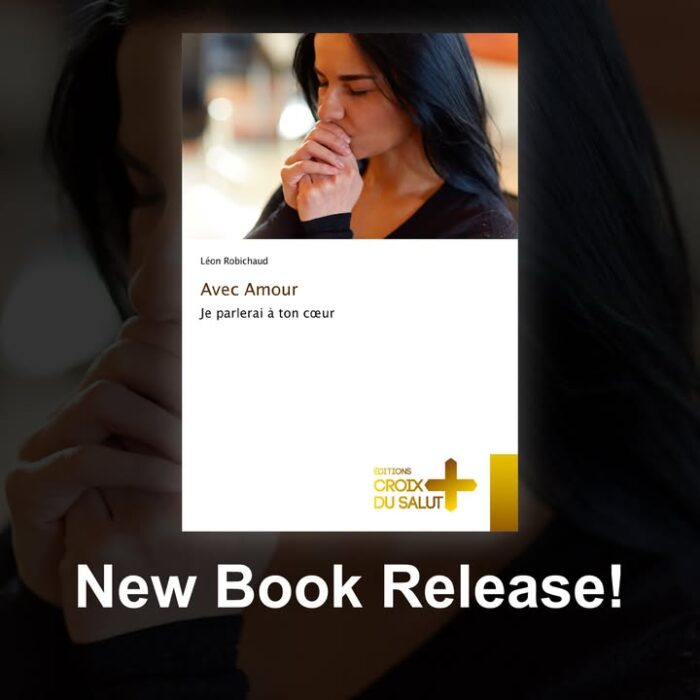

Avec Amour – Je parlerai à ton cœur by Léon Robichaud

Avec Amour – Je parlerai à ton cœur by Léon Robichaud

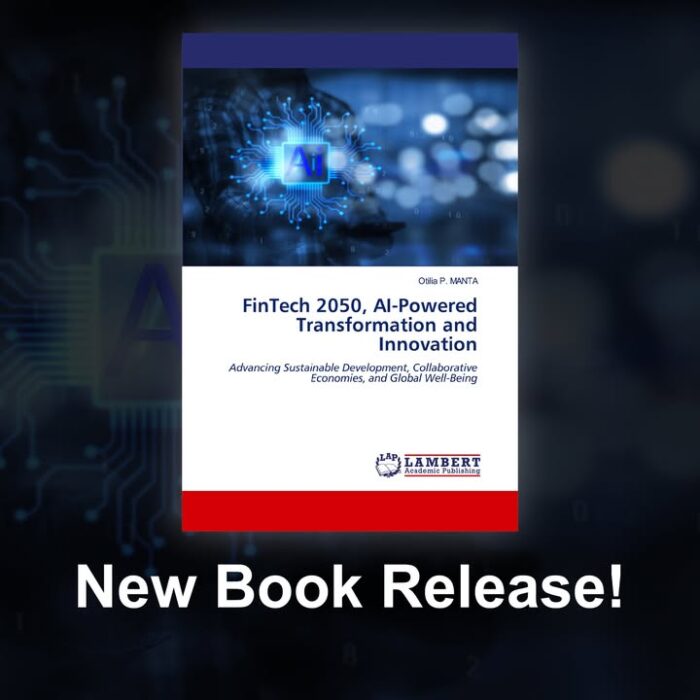

"FinTech 2050, AI-Powered Transformation and Innovation: Advancing Sustainable Development, Collaborative Economies, and Global Well-Being" by Prof. PhD Otilia P. MANTA is more than a book—it’s a visionary roadmap to the future of finance.

"FinTech 2050, AI-Powered Transformation and Innovation: Advancing Sustainable Development, Collaborative Economies, and Global Well-Being" by Prof. PhD Otilia P. MANTA is more than a book—it’s a visionary roadmap to the future of finance.

Ready to dive

Ready to dive